.jpg "Thay đổi mức đóng bảo hiểm y tế hộ gia đình từ ngày 01/7")

.jpg "Thành lập tổ chức tương hỗ cung cấp bảo hiểm vi mô, cần đáp ứng điều kiện nào?")

.jpg "Bảo hiểm vi mô bảo vệ rủi ro tính mạng, sức khỏe không quá 5 năm")

.jpg "Bài 1: Bản hùng ca 50 năm mang tên Bác - Từ dấu mốc lịch sử đến hành trình của bản lĩnh, đổi mới, khát vọng")

.jpg "Festival biển Khánh Hòa dự kiến đón 800.000 lượt khách")

.jpeg "TAND hai cấp TP Cần Thơ tăng tốc thực hiện đợt thi đua “90 ngày giải quyết đơn, án”")

.jpg "Kết quả Na Uy – Senegal 3 - 2: Chiến thắng đầy nghẹt thở")

.jpg "Pháp – Iraq 3 - 0 : Thêm một cú đúp cho Mbappe")

Gửi bình luận

Kết thúc quý đầu năm 2023, tuy mảng doanh số bảo hiểm tại nhiều ngân hàng sụt giảm mạnh nhưng cũng là “con gà đẻ trứng vàng” mang về hàng nghìn tỷ đồng, đóng góp lớn vào cơ cấu doanh thu của các ngân hàng.

Nhiều thay đổi trong thị trường bảo hiểm

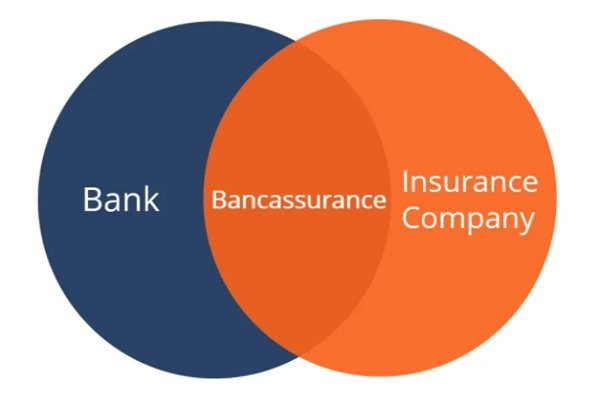

Hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng (bancassurance) đang ngày càng phát triển mạnh mẽ, đóng vai trò quan trọng trong việc thúc đẩy doanh thu và lợi nhuận của nhiều ngân hàng.

Theo Bộ Tài chính, hiện có 77 doanh nghiệp bảo hiểm đang hoạt động trên thị trường, bao gồm: 31 công ty bảo hiểm phi nhân thọ, 19 công ty bảo hiểm nhân thọ, 2 công ty tái bảo hiểm, 24 công ty môi giới bảo hiểm và 1 chi nhánh công ty bảo hiểm phi nhân thọ nước ngoài. Ngoài ra, số liệu từ Hiệp hội Bảo hiểm Việt Nam cho thấy, tính đến hết tháng 5/2022, tổng doanh thu phí bảo hiểm toàn thị trường ước đạt 94.279 tỷ đồng (tăng trưởng 16% so với cùng kỳ 2021).

Với lợi thế vận hành hai công ty bảo hiểm gồm MIC và MB Ageas Life, những năm gần đây Ngân hàng MB trở thành gương mặt nổi trội, có bước nhảy vọt về doanh thu bảo hiểm. Năm 2022, ngân hàng này ghi nhận doanh thu 10.185 tỷ đồng từ kinh doanh và dịch vụ bảo hiểm, chiếm tới 71,5% tổng doanh thu từ mảng dịch vụ (năm 2021 là 68%).

Kết thúc quý 1/2023, thu từ kinh doanh và dịch vụ bảo hiểm tại ngân hàng MB giảm 11% so với cùng kỳ, ghi nhận hơn 2.086 tỷ đồng, vẫn chiếm tới 73% doanh thu từ mảng dịch vụ.

Cũng nằm trong top thu nhập ngàn tỷ từ bảo hiểm, trải qua năm 2022 đầy biến động, thu nhập hoa hồng bảo hiểm tại ngân hàng VIB trong quý 1/2023 bất ngờ giảm tới 45% so với cùng kỳ, chỉ thu về hơn 118 tỷ đồng.

Hơn 7 năm trước, Prudential Việt Nam và VIB đã ký kết thỏa thuận đối tác chiến lược 15 năm. Các sản phẩm bảo hiểm nhân thọ của Prudential sẽ được VIB phân phối độc quyền thông qua các kênh chi nhánh, kênh bán hàng trực tiếp, kênh bán hàng qua điện thoại và các kênh điện tử của ngân hàng.

Tại TPBank, thu từ kinh doanh, dịch vụ tư vấn và bảo hiểm trong quý 1/2023 đạt 116,6 tỷ đồng, giảm tới 49%.

Chia sẻ về kết quả kinh doanh quý 1/2023 tại ĐHĐCĐ thường niên 2023, ông Trần Hoài An - Tổng giám đốc của Tổng CTCP Bảo hiểm Ngân hàng Đầu tư và Phát triển Việt Nam (HOSE: BIC) cho biết: “Công ty đang tiếp tục đạt được tăng trưởng tốt trong doanh thu và thực hiện khoảng 25% mục tiêu doanh thu 2023”.

Trong đó, doanh thu phí bảo hiểm (theo báo cáo riêng lẻ Công ty mẹ) dự kiến đạt 4,585 tỷ đồng, tăng 22.3% và lợi nhuận hợp nhất trước thuế đạt 480 tỷ đồng, tăng 21.9% so với thực hiện năm 2022. Tỷ lệ chia cổ tức dự kiến 13,5%.

Kết thúc năm 2022, BIC đạt 3,775 tỷ đồng tổng doanh thu phí bảo hiểm (công ty mẹ) và 394 tỷ đồng lợi nhuận trước thuế hợp nhất. So với kế hoạch 2022 điều chỉnh là 3,410 tỷ đồng doanh thu và 385 tỷ đồng lợi nhuận trước thuế, Công ty đều đã hoàn thành và vượt mục tiêu.

Với kết quả trên, cổ đông BIC thông qua tỷ lệ cổ tức 2022 là 13%, tương đương cần chi hơn 152 tỷ đồng.

Năm 2019, TPBank và Công ty TNHH Bảo hiểm nhân thọ Sun Life Việt Nam (Sun Life Việt Nam) ký kết hợp đồng bảo hiểm độc quyền trị giá 30,9 USD. Sun Life Việt Nam sẽ là đối tác cung cấp các sản phẩm bảo hiểm nhân thọ độc quyền cho TPBank trong 15 năm tới. Việc hợp tác bắt đầu từ đầu năm 2020.

Tại SeABank, thu từ dịch vụ đại lý bảo hiểm quý 1/2023 giảm mạnh đến 55% so với cùng kỳ, chỉ mang về hơn 22 tỷ đồng.

Đặc biệt, trong quý đầu năm còn nhiều ngân hàng khác như ngân hàng OCB, ACB,… không công bố chi tiết số liệu về doanh thu từ kinh doanh và dịch vụ bảo hiểm.

"Mặt trái" của bảo hiểm nhân thọ

Thông tin kết quả hoạt động của đường dây nóng đến ngày 25/4, Bộ Tài chính cho biết tổng số kiến nghị, phản ánh nhận được qua điện thoại là 192 kiến nghị, phản ánh và 299 kiến nghị, phản ánh qua email; phân loại xử lý 350 đơn đề tố cáo liên quan đến bancassurance.

Ngân hàng bán chéo bảo hiểm hay còn gọi là bancassurance là hình thức hợp tác nở rộ từ năm 2017 với loạt thương vụ ký kết độc quyền dài hạn giữa ngân hàng và các hãng bảo hiểm nhân thọ như Techcombank với Manulife; Nam A Bank với FWD; Sacombank với Dai-ichi; Prudential với VIB; VPBank với AIA; ...

Thời điểm đó, việc ký kết độc quyền với thời hạn dài 15 - 20 năm được đánh giá là một bước chuyển mình lớn trong việc phát triển thị trường bancassurance tại Việt Nam. Quá trình hợp tác này mang lại lợi ích cho cả hai bên khi ngân hàng thay vì phải đầu tư, góp vốn hoạt động trong lĩnh vực mới thì sẽ được hưởng hoa hồng từ các công ty bảo hiểm có kinh nghiệm lâu năm.

Những thương vụ hợp tác độc quyền cũng mang lại "trái ngọt" ngay cho các ngân hàng và đối tác bảo hiểm của mình.

Số lượng hợp đồng bảo hiểm nhân thọ mới tại các ngân hàng tăng bằng cấp số nhân qua các năm áp dụng. Chia sẻ vào năm 2019, Manulife cho biết sau 3 năm hợp tác độc quyền phân phối bảo hiểm qua ngân hàng, doanh thu phí bảo hiểm của doanh nghiệp này đã tăng hơn 100% so với kế hoạch.

Các ngân hàng cũng đã thu về hàng trăm, thậm chí hàng nghìn tỷ đồng từ những hợp đồng độc quyền với đối tác bảo hiểm.

Theo báo cáo mới đây nhất, Bộ Tài Chính cho biết trong thời gian qua, hoạt động phân phối sản phẩm bảo hiểm qua ngân hàng đã phát triển nhanh chóng, chiếm khoảng 20% tổng doanh thu phí của thị trường bảo hiểm nhân thọ và khoảng 14% tổng doanh thu phí của bảo hiểm phi nhân thọ.

Tuy mang lại lợi ích không hề nhỏ cho cả doanh nghiệp bảo hiểm và ngân hàng, việc đua nhau bán bảo hiểm của các ngân hàng cũng phát sinh những mặt trái và những "điểm tối" đó ngày càng lộ rõ nhất là trong một năm trở lại đây.

Thông tin "bị ép mua bảo hiểm", "tư vấn sai lệch" tại ngân hàng liên tục được đề cập trên nhiều kênh truyền thông và nhận được sự quan tâm, đóng góp ý kiến trái chiều của đông đảo người tham gia.

Các cơ quan quản lý cũng thừa nhận việc phát triển nhanh của bancassurance đã dẫn đến phát sinh một số bất cập trong việc quản lý chất lượng dịch vụ bảo hiểm qua kênh ngân hàng.

Đầu năm 2023, Bộ trưởng Bộ Tài chính Hồ Đức Phớc đã có ý kiến chỉ đạo Cục Quản lý, giám sát bảo hiểm tăng cường công tác thanh tra, giám sát hoạt động trên thị trường bảo hiểm trước tình trạng nhân viên của một số ngân hàng giới thiệu, chào mời, “ép” khách hàng mua bảo hiểm nhân thọ, bảo hiểm liên kết đầu tư khi tới gửi tiền hoặc vay vốn được phản ánh trên một số phương tiện truyền thông gần đây.

Đến tháng 5/2023, Bộ Tài chính cũng đã tiến hành thu thập hồ sơ, tài liệu, thanh tra 5 doanh nghiệp bảo hiểm theo kế hoạch. Ngoài ra, Bộ Tài chính đề nghị Hiệp hội Bảo hiểm Việt Nam rà soát và hoàn thiện ngay bộ quy tắc đạo đức nghề nghiệp đại lý bảo hiểm, các quy tắc chuẩn mực để áp dụng chung cho các doanh nghiệp bảo hiểm. Có chế tài xử phạt nghiêm trong trường hợp vi phạm.

Ngân hàng Nhà nước cùng với Cục Quản lý giám sát bảo hiểm đã thống nhất thiết lập đường dây nóng để tiếp nhận mọi phản ánh, kiến nghị của người dân liên quan đến hoạt động cung ứng dịch vụ bảo hiểm của tổ chức tín dụng.

.jpg "Bài 2: “Đất thép” viết tiếp câu chuyện anh hùng")

.jpg "Lừa “cúng giải hạn”, chiếm đoạt hơn 28 tỷ đồng")

.jpg "Jordan – Algeria 1-2: Màn lội ngược dòng bản lĩnh của đại diện Bắc Phi")

.jpg "Lịch thi đấu bảng L (6 giờ ngày 24/6): Croatia – Panama: Chiến thắng cho Modric?")

.jpg "Lịch thi đấu bảng K (9 giờ ngày 24/6): Colombia – CHDC Congo: Khó cho Colombia")