_resized_500x333.jpg "Cristiano Ronaldo gây xúc động với hành động đẹp dành cho cậu bé sống sót sau trận động đất")

.jpg "Triệt phá đường dây cờ bạc hơn 1.000 tỷ đồng")

.jpg "Quyết liệt xử lý người sử dụng ma túy")

Gửi bình luận

Ngân hàng TMCP Phương Đông (Ngân hàng OCB) nhiều năm qua đã để lại ấn tượng đẹp trong lòng nhiều khách hàng bởi những chính sách phát triển, xây dựng thương hiệu của mình. Nhưng trong hành trình xây dựng thương hiệu của mình, OCB đã gặp phải không ít thăng trầm để vươn lên phát triển.

Tháng 7/2023, Ngân hàng OCB được tạp chí Global Economics (Anh quốc) công bố ngân hàng OCB là 1 trong 2 ngân hàng tại Việt Nam được vinh danh cho hạng mục giải thưởng 2023. Trong đó, OCB là ngân hàng duy nhất được xướng tên ở hạng mục "Nhà cung cấp dịch vụ ngân hàng số tiêu biểu" (Most Customer – Centric Digital Banking Service Provider 2023).

Giải thưởng này ghi nhận những thành quả về hành trình tiên phong chuyển đổi số toàn diện của ngân hàng OCB trong thời gian vừa qua, khi cho ra mắt nhiều sản phẩm số, giải pháp tài chính với từng phân khúc nhằm tối ưu trải nghiệm của khách hàng.

Trong năm 2022, OCB đã để lại ấn tượng mạng mẽ về sự tăng trưởng trong hoạt động bán lẻ nhờ không ngừng cho ra mắt các sản phẩm số gây được tiếng vang như: Tài khoản số ngắn, số đẹp; giải pháp thanh toán số dành cho doanh nghiệp – OCB ProPay; thẻ phi vật lý iGen…

Ngoài những thành quả đã đạt được, ngân hàng OCB vẫn còn những thăng trầm trong hoạt động kinh doanh…

OCB đang ‘sở hữu’ núi tài sản thế chấp là bất động sản

Tại Đại hội đồng cổ đông thường niên năm 2023 tổ chức vào ngày 28/4, trả lời chất vấn của các cổ đông liên quan đến khoản nợ của Công ty Đại Nam (Bình Dương) và FLC, ông Nguyễn Đình Tùng - Tổng giám đốc Ngân hàng TMCP Phương Đông cho biết, toàn bộ khoản nợ của 2 công ty đã thu hồi xong. Ngân hàng thu hồi toàn bộ khoản nợ, nhận tài sản thế chấp thay nghĩa vụ trả nợ. Cả 2 danh mục này đã có người mua và ngân hàng đang cho bên thứ ba thời gian để thu xếp tiền. Đối với tòa nhà FLC ở 265 Cầu Giấy, Hà Nội, ngân hàng mua với giá hợp lý để đầu tư tài sản, thế nhưng chưa sang tên. OCB quyết định dừng hợp đồng và FLC đã hoàn trả tiền cho OCB bao gồm cả tiền phạt.

Ngoài khoản nợ bất động sản từ hai doanh nghiệp trên, OCB đang ‘sở hữu’ núi tài sản thế chấp là bất động sản. Tại thời điểm 30/6/2023, bất động sản thế chấp tại nhà băng này ghi nhận hơn 170.587 tỷ đồng, chiếm gần 62% tổng tài sản thế chấp của khách hàng.

Từ giữa năm ngoái sau khi vấn đề về bất động sản và trái phiếu doanh nghiệp xảy ra, có thể thấy ngành bất động sản đang gặp vấn đề pháp lý khiến dòng tiền không đáp ứng được kế hoạch trả nợ góp phần làm tăng tỷ lệ nợ xấu của các ngân hàng và OCB cũng không ngoại lệ.

Thực tế, sau khi thu hồi khoản nợ khủng tại hai doanh nghiệp kể trên, tỷ lệ nợ xấu tại OCB không những không giảm mà còn tăng, vượt trần ngưỡng của Ngân hàng Nhà nước quy định.

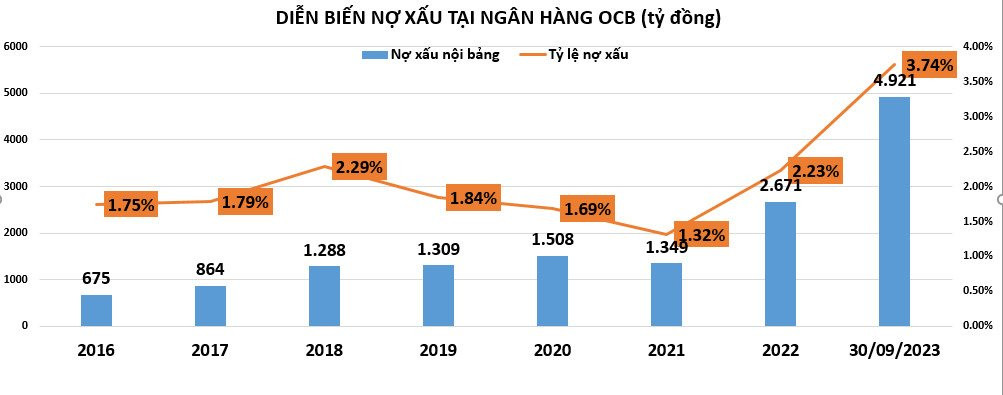

Tại OCB, kể từ năm 2016 đến hết năm 2022, tỷ lệ nợ xấu tại nhà băng này luôn duy trì dưới 3%. Tuy nhiên, bước sang năm 2023, tỷ lệ nợ xấu bắt đầu leo thang và vượt ngưỡng 3%.

Cụ thể, năm 2016 nợ xấu nội bảng ghi nhận hơn 675 tỷ đồng, tỷ lệ nợ xấu ở mức 1,75%. Đến năm 2022 con số này đã cán mốc 2.671 tỷ đồng, tỷ lệ nợ xấu ghi nhận 2,23%. Bước sang năm tài chính 2023, tính đến cuối quý 3, nợ xấu nội bảng đã ở mức 4.921 tỷ đồng, tỷ lệ nợ xấu lập đỉnh 3,74% (ngay từ cuối quý 1/2023 tỷ lệ nợ xấu tại OCB đã leo lên mức 3,38%).

Đáng chú ý, ngoài con số nợ xấu hiện rõ và được ghi nhận trong bảng cân đối kế toán, OCB còn đang “sở hữu” hơn 10.390 tỷ đồng nghĩa vụ nợ tiềm ẩn tính đến thời điểm 30/9/2023.

Đối với các ngân hàng thương mại, nghĩa vụ nợ tiềm ẩn chủ yếu bao gồm các khoản bảo lãnh vay vốn, cam kết trong nghiệp vụ L/C, các khoản bảo lãnh khác như thanh toán, thực hiện hợp đồng, dự thầu… Trong đó, cam kết trong nghiệp vụ L/C nhìn chung có tính an toàn cao hơn so với các khoản bảo lãnh vay vốn hay các khoản bảo lãnh khác.

Chặng đường phát triển của ông chủ OCB

Doanh nhân Trịnh Văn Tuấn (sinh năm 1965) được mệnh danh là người tạo ra cuộc cách mạng về hiệu quả tại OCB. Trước đó, ông từng theo học tại Đại học Bách Khoa Hà Nội - Kỹ sư Điện tử Viễn thông. Sau đó, ông qua Viện Bách khoa Warsaw tại Ba Lan để nghiên cứu sinh vào lúc Đông Âu đang có những biến đổi về kinh tế và chính trị.

Sau những năm kinh doanh và sinh sống tại Ba Lan, đến năm 2002, ông quyết định về nước khi thấy những tiềm năng phát triển của Việt Nam mặc dù các hoạt động kinh doanh tại Đông Âu vẫn đang tốt.

Năm 2003 – 2008: Ông được giữ vị trí Chủ tịch HĐQT VIB. Đây chính là vị trí cao nhất của một tập đoàn được ông được đảm nhận. Tuy nhiên, đến năm 2008 tại cuộc họp cổ đông của ngân hàng VIB, ông Tuấn được tín nhiệm tiếp tục được bầu vào HĐQT nhưng lúc đó ông không còn là Chủ tịch HĐQT nữa mà nhường lại vị trí cho TGĐ Hàn Ngọc Vũ. Trong thời gian làm việc cho VIB, ông cũng là thành viên HĐQT, Chủ tịch HĐQT Cty CP Chứng khoán Quốc tế Việt Nam.

Sau đó, ông Tuấn cùng mở và tham gia điều hành ngân hàng OCB từ năm 2010 cho đến nay. Nhờ sự nhạy bén, nỗ lực của bản thân ông từng bước đi lên từ vị trí tổng giám đốc, phó chủ tịch HĐQT kiêm tổng giám đốc vào năm 2011. Cao nhất là chủ tịch HĐQT từ năm 2012 cho đến nay.

.jpg "9 địa phương đạt mức tăng trưởng hai con số")

.jpg "Khởi tố đường dây \"hô biến\" hàng Trung Quốc thành hàng Canada để trúng thầu")

.jpg "Các địa phương quyết tâm hiện thực hóa mục tiêu tăng trưởng hai con số")