.jpeg "Phân tích thị trường bạc 13/7: Bạc giảm gần 3%, thị trường phân hóa")

.jpeg "Giá vàng trưa 12/7: Giá trong nước đi ngang")

.jpg "Nghĩa tình với liệt sĩ")

_resized_500x333.jpg "Doanh nhân UAE tặng 59 ô tô cho tuyển Ai Cập sau kỳ tích tại World Cup 2026")

.jpg "TP.HCM triển khai nhiều hoạt động tri ân dịp 27/7")

.jpg "Kylian Mbappé: 8 năm từ chối nhận tiền thưởng khi khoác áo tuyển Pháp")

_resized_500x369.jpg "CĐV Na Uy chỉ trích đe dọa Sorloth vì không chuyền cho Haaland")

Gửi bình luận

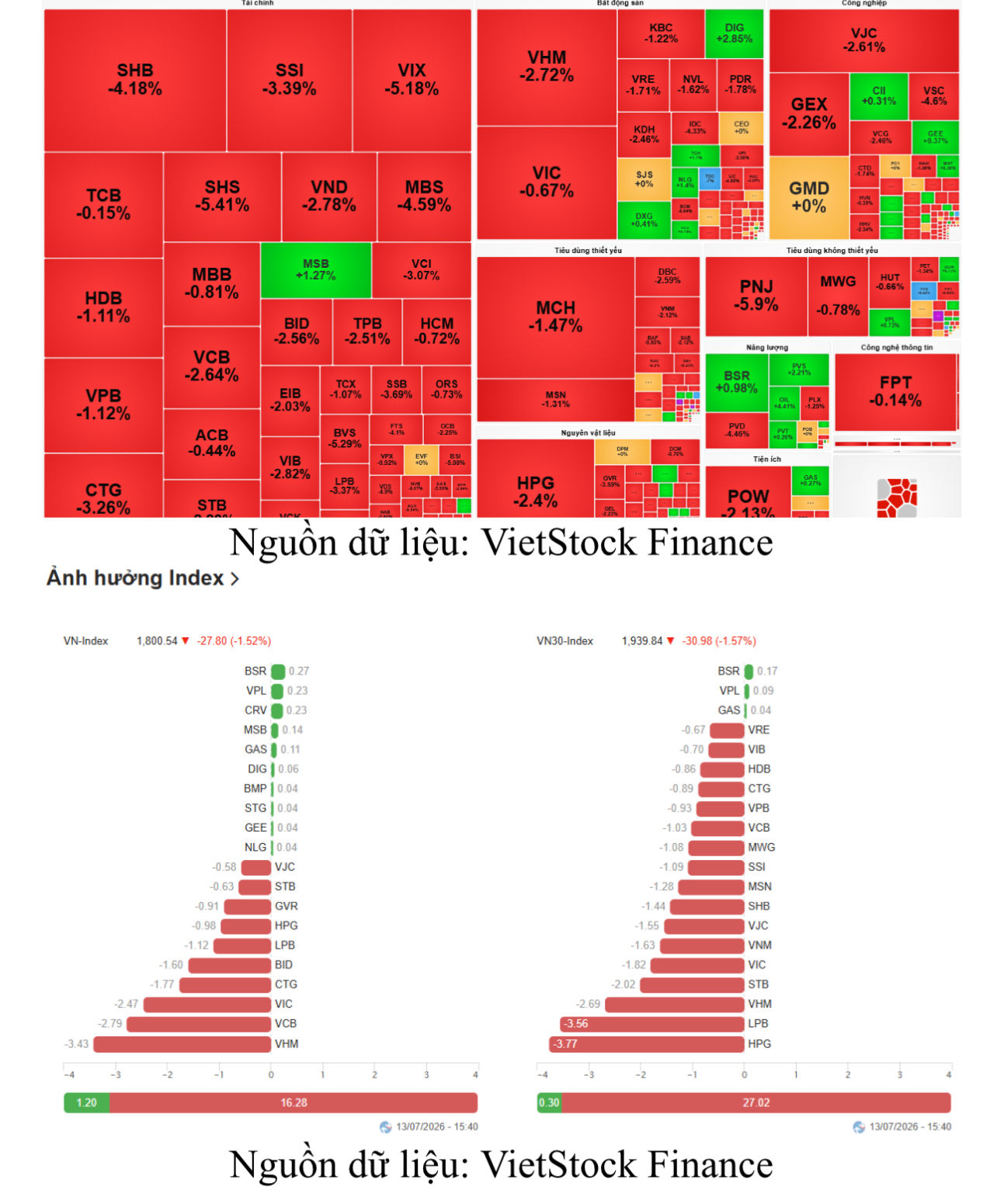

Thị trường chứng khoán khép lại phiên 13/7 trong sắc đỏ trên cả ba sàn. Lực bán gia tăng ở nhiều nhóm cổ phiếu, từ ngân hàng, chứng khoán đến bất động sản và các mã vốn hóa lớn. Thanh khoản cũng tăng mạnh so với phiên trước, cho thấy bên bán đang chiếm ưu thế rõ rệt.

VN-Index đóng cửa tại 1.800,54 điểm, giảm 27,8 điểm, tương đương 1,52%. Có thời điểm chỉ số lùi về 1.781,45 điểm, trước khi hồi gần 19 điểm từ đáy và lấy lại mốc 1.800 điểm trong phiên ATC.

Nhóm vốn hóa lớn diễn biến tương tự. VN30-Index giảm 30,98 điểm, xuống 1.939,84 điểm. Trên sàn Hà Nội, HNX-Index mất 11,86 điểm, tương đương 3,9%, còn 291,9 điểm. UPCoM-Index giảm 2,03 điểm, chốt phiên tại 126,3 điểm.

Việc thanh khoản tăng mạnh trong một phiên giảm sâu cho thấy áp lực bán không còn mang tính thăm dò. Dòng tiền tập trung lớn ở các cổ phiếu đi xuống, đặc biệt là nhóm ngân hàng và chứng khoán. Đây chủ yếu là hoạt động thoát vị thế và hấp thụ lượng cung bán ra, thay vì dòng tiền mua mới đẩy giá.

Khối ngoại tiếp tục bán ròng trên HoSE. Giá trị mua vào đạt khoảng 1.860 tỷ đồng, trong khi bán ra 2.118 tỷ đồng. Tính chung, nhà đầu tư nước ngoài bán ròng khoảng 258 tỷ đồng, tương ứng hơn 11 triệu cổ phiếu.

Diễn biến các nhóm ngành

Nhóm ngân hàng và chứng khoán là tâm điểm bán ra trong phiên. SHB giảm 4,18% và nằm trong nhóm có khối lượng giao dịch cao nhất thị trường. VIX mất 5,18%, khớp hơn 52 triệu cổ phiếu, còn SSI giảm 3,39% với gần 34 triệu đơn vị được chuyển nhượng.

Dù thu hút lượng tiền lớn, diễn biến giá tại các mã này cho thấy dòng tiền chủ yếu đang hấp thụ lực bán. Chưa có nhiều dấu hiệu cho thấy dòng tiền chủ động quay lại nhóm tài chính.

Bất động sản và các cổ phiếu trụ cũng chịu áp lực đáng kể. VHM giảm 2,72%, VIC giảm 0,67%, VCB mất 2,64% và VNM giảm 2,12%. Việc nhiều mã vốn hóa lớn cùng đi xuống khiến VN30-Index giảm tương đương VN-Index và hạn chế đáng kể khả năng hồi phục của thị trường.

Ở nhóm thép, HPG giảm 2,4% với hơn 28 triệu cổ phiếu được giao dịch. POW cũng mất 2,13%, khớp hơn 25 triệu đơn vị. Diễn biến tại hai mã có thanh khoản cao này cho thấy lực bán đã lan rộng, không còn tập trung ở một vài nhóm ngành riêng lẻ.

Nhóm dầu khí phân hóa. BSR tăng khoảng 1,37% và PVS tăng 0,83%, trở thành những điểm sáng hiếm hoi. Ngược lại, PVD giảm 4,46%. Diễn biến trái chiều cho thấy dòng tiền trong nhóm năng lượng chưa có sự đồng thuận.

Cổ phiếu trụ kéo lùi chỉ số

VHM là cổ phiếu ảnh hưởng tiêu cực nhất đến VN-Index khi lấy đi 3,43 điểm. Xếp sau là VCB, VIC, CTG và BID. Ở chiều ngược lại, BSR, VPL, CRV và GAS có đóng góp tích cực, nhưng mức hỗ trợ không đáng kể.

Tổng cộng, nhóm cổ phiếu tăng chỉ đóng góp 1,2 điểm cho VN-Index, trong khi nhóm giảm lấy đi 16,28 điểm.

Trong rổ VN30, HPG và LPB gây sức ép lớn nhất, lần lượt làm chỉ số mất 3,77 điểm và 3,56 điểm. VHM, STB và VIC cũng nằm trong nhóm kéo giảm mạnh. Tổng tác động tăng lên VN30 chỉ đạt 0,3 điểm, thấp hơn nhiều so với 27,02 điểm bị lấy đi ở chiều giảm.

Một số cổ phiếu tăng đáng chú ý trên HoSE gồm ABS tăng 6,95%, PGI tăng 6,76%, TNC và TNI cùng tăng 6,67%, còn VID tăng 6,38%.

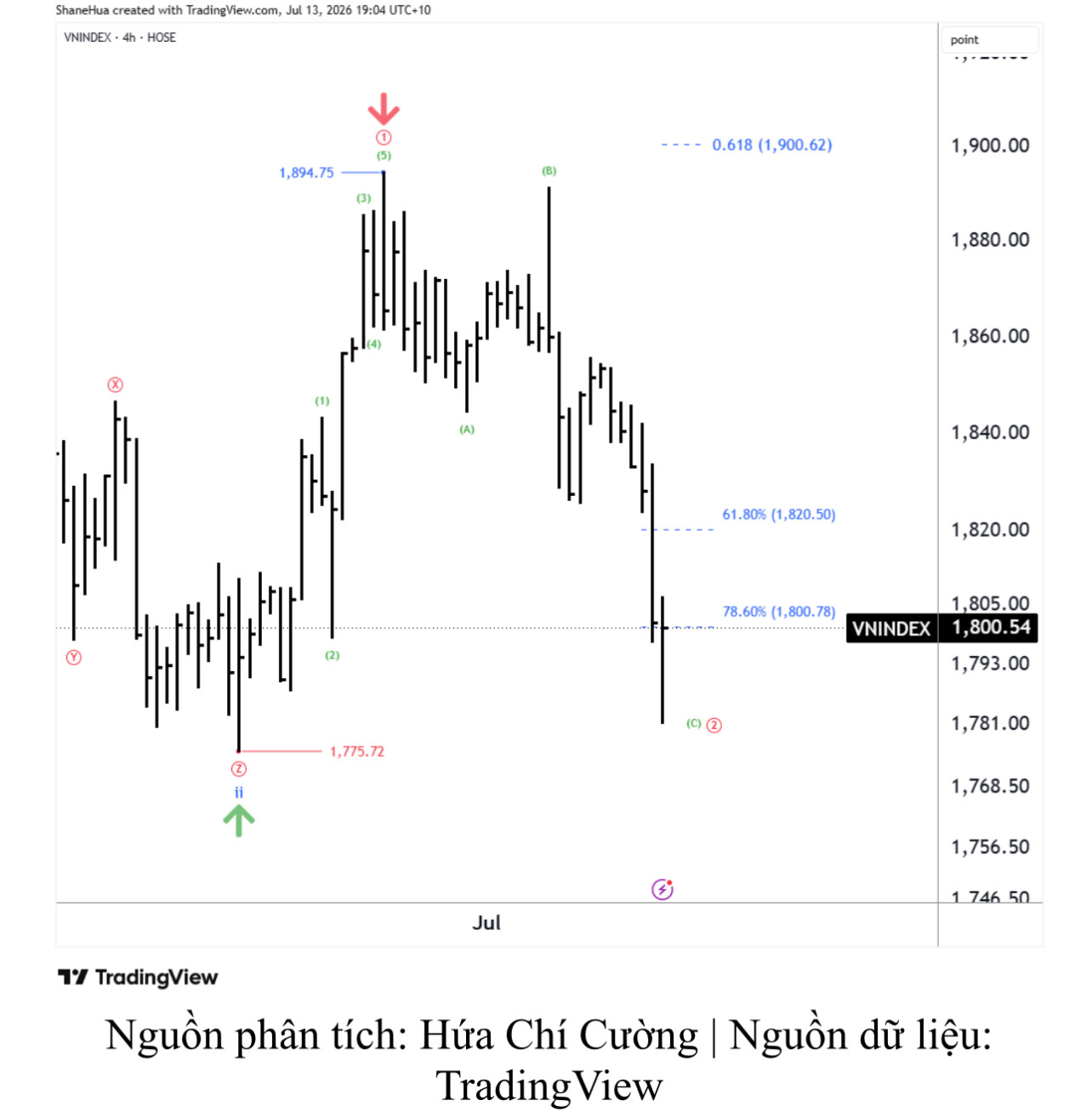

Nhận định kỹ thuật VNINDEX

Áp lực điều chỉnh tăng mạnh khi VN-Index lần lượt xuyên thủng các vùng hỗ trợ Fibonacci quan trọng trong khoảng 1.820,5–1.800,78 điểm. Lực cầu bắt đáy chưa xuất hiện đủ rõ để tạo thế cân bằng, vì vậy rủi ro chỉ số tiếp tục lùi sâu trong những phiên tới vẫn còn hiện hữu.

Tín hiệu xác nhận cho kịch bản tăng được đề cập trong các nhận định trước cũng chưa được kích hoạt. Ở thời điểm hiện tại, nhà đầu tư nên ưu tiên quan sát, chờ thị trường xuất hiện phản ứng hồi phục rõ ràng và đáng tin cậy hơn trước khi đánh giá lại xu hướng.

Nhận định kỹ thuật HNX-Index

Sau khi đạt mốc 326,03 điểm, HNX-Index bước vào nhịp điều chỉnh theo dạng tam giác thu hẹp. Biên độ dao động ngày càng co lại, cho thấy giá đang được nén chặt trong vùng tích lũy.

Dù áp lực điều chỉnh vẫn hiện hữu, trọng tâm lúc này là theo dõi khả năng chỉ số tiếp tục tích lũy với biên độ hẹp. Một tín hiệu phá vỡ rõ ràng khỏi mô hình sẽ giúp xác định hướng đi tiếp theo của HNX-Index.

Lưu ý: Nội dung trên chỉ mang tính chất phân tích kỹ thuật và tham khảo tại thời điểm được đề cập; không phải là khuyến nghị mua, bán hay nắm giữ cổ phiếu. Dữ liệu thị trường có thể thay đổi sau thời điểm ghi nhận. Nhà đầu tư cần kết hợp thêm yếu tố quản trị rủi ro, diễn biến thị trường chung và tình hình tài chính cá nhân trước khi đưa ra quyết định đầu tư.

.jpeg "Nhận định chứng khoán: VN-Index lùi về vùng hỗ trợ, nhóm ngành nào còn giữ được xu hướng?")

.jpg "Giá vàng trưa 13/7: Vàng miếng SJC giảm 1,5 triệu đồng/lượng")