.jpg "Xét xử trực tuyến 2 vụ án về ma túy và vận chuyển hàng cấm")

.jpg "Tây Ninh khánh thành, bàn giao nhà Điểm dân cư biên giới")

.jpg "Chuỗi hoạt động chào mừng 50 năm Thành phố mang tên Bác")

.jpeg "“Phù phép” hàng chục nghìn phiếu kiểm nghiệm giả")

.jpg "Cần Thơ thu hút gần 22.000 tỷ đồng đầu tư vào hai dự án điện gió")

.jpg "TP.HCM đưa vào vận hành dự án thể thao hơn 25 tỷ đồng")

Gửi bình luận

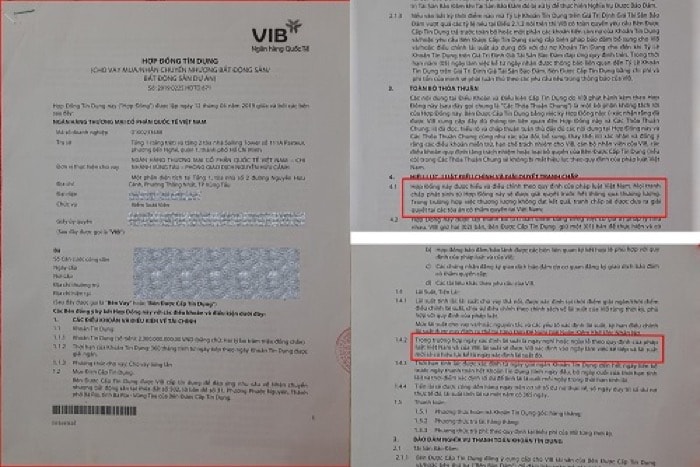

Theo hợp đồng tín dụng giữa người đứng thay tên tại hợp đồng của ông C. (bên vay) và Ngân hàng VIB- Chi nhánh Vũng Tàu, bên vay phải đóng tiền lãi trong ngày 12 hàng tháng. Tuy nhiên, khi ông C. chưa kịp đóng tiền lãi thì bị người của ngân hàng này “lệnh” phải ra khỏi nhà để thu hồi nợ.

Hợp đồng tín dụng do ông Ng.V.C cung cấp

Theo phản ánh của ông Ng.V.C., (ngụ tỉnh Bà Rịa- Vũng Tàu) ngày 12/04/2019, ông có nhờ bà Ph.Th.Ph. đứng hộ hợp đồng để vay tiền từ Ngân hàng VIB- Chi nhánh Vũng Tàu, thông qua Hợp đồng tín dụng số 2019.0225.HĐTD.671. Mục đích vay để nhận chuyển nhượng bất động sản. Tài sản đảm bảo cho khoản vay là quyền sử dụng đất ở và quyền sở hữu nhà ở (căn nhà gia đình ông C.) đang ở tại Bà Rịa- Vũng Tàu.

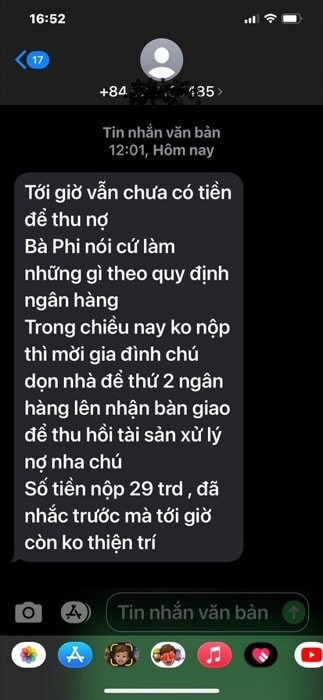

Ông C. cho biết, quá trình thực hiện hợp đồng, ông luôn tuân thủ đúng quy định về thời hạn trả lãi. Tuy nhiên, vừa qua ông C. bất ngờ nhận được tin nhắn vào số điện thoại cá nhân với nội dung: “Tới giờ vẫn chưa có tiền để thu nợ, bà Ph. (đứng thay hợp đồng của ông C.) nói có gì cứ làm theo quy định của ngân hàng, trong chiều nay không nộp thì mời gia đình chú dọn nhà để thu hồi tài sản xử lý nợ nha chú. Số tiền nộp 29 triệu, đã nhắc trước mà tới giờ không còn thiện chí”. Người nhắn tin xác nhận là người của Ngân hàng VIB- Chi nhánh Vũng Tàu có số điện thoại 097xxx485.

Ông C. trao đổi lại thì nhân viên này tiếp tục khẳng định: “Ngày 12 đến hạn, vào thứ 7, 12h hết giờ làm việc còn chưa nộp, gọi thì bảo chưa có tiền nộp. Vậy chưa có tiền nộp thì phải giao tài sản mà chú…”. Sau khi xong việc, chiều cùng ngày ông C. đã nộp tiền lãi cho ngân hàng theo đúng quy định.

Tin nhắn Ngân hàng đòi ông C. ra khỏi nhà để thu hồi nợ

Tuy nhiên, ông C. rất bức xúc về quy trình làm việc của nhân viên Ngân hàng BIV- Chi nhánh Vũng Tàu đối với khách hàng. Ông C. cho biết, từ khi ký hợp đồng tín dụng với ngân hàng, nhiều lần ông đã đóng lãi trước thời hạn nhiều ngày. Nhưng ngày 12/2 vừa qua, mới ra Tết, ông có công việc nên chưa kịp đóng lãi thì 12h trưa cùng ngày nhân viên ngân hàng này nhắn tin như ra “lệnh” phải ra khỏi nhà.

Ông C. cho biết, theo hợp đồng thì ông mới chỉ chậm trả lãi tính ra chưa đến 01 ngày, nếu có chậm một chút thì ngân hàng nên thông cảm tạo điều kiện vì ông không phải là người chây ì và khi xong việc chiều cùng ngày ông cũng đã trả tiền lãi ngay.

“Tôi rất hoang mang và thật sự mất niềm tin với cách làm việc như hù dọa khách hàng của người phía ngân hàng này”, ông C. nói.

Theo Hợp đồng tín dụng số 2019.0225.HĐTD.671, tại điểm c, mục 4.3, Điều 4 quy định, nếu phát sinh nợ quá hạn thì VIB sẽ thông báo cho bên được cấp tín dụng về việc chuyển nợ quá hạn. Nội dung thông báo số dư nợ gốc bị quá hạn, thời điểm chuyển nợ quá hạn và lãi suất áp dụng đối với dư nợ gốc bị quá hạn. Tuy nhiên, ông C. khẳng định, chưa nhận được thông báo theo quy trình trên, mà chỉ nhận được “lệnh” phải ra khỏi nhà để ngân hàng này thu hồi nợ qua tin nhắn.

Ông C. đã trả lãi cùng ngày cho ngân hàng

Ngày 16/2, phóng viên đã trao đổi với bà Trần Thị Tho - Giám đốc Phòng Kinh doanh Ngân hàng VIB- Chi nhánh Vũng Tàu. Bà Trần Thị Tho xác nhận có tin nhắn trên cho ông C. Bà C. cho biết, đối với việc chậm đóng lãi cho dù là 01 ngày thì ngân hàng có quyền thu hồi tài sản để xử lý nợ. Căn cứ bà Tho đưa ra là dựa vào điểm a, khoản 4.3, Điều 4 của hợp đồng tín dụng về trường hợp nếu khách hàng không đóng tiền nợ vào ngày đúng hạn..., thì ngân hàng có quyền thực hiện các biện pháp thu hồi nợ phù hợp với quy định của pháp luật.

Phóng viên đặt câu hỏi quy định nào tại hợp đồng buộc khách hàng phải trả lãi trước 12h trưa ngày 12/2 vừa qua thì bà Tho cho hay quy định tại hợp đồng. Tuy nhiên, tại hợp đồng tín dụng giữa bên vay và ngân hàng không có quy định trên. Đồng thời bà Tho cho hay, ngân hàng đã nhận tiền lãi do ông C. trả vào chiều cùng ngày, như vậy ngân hàng đã chấp nhận sự chậm trễ của khách hàng. Như vậy, ngân hàng cho rằng khách hàng không trả trước 12h là vi phạm nhưng vẫn chấp nhận nhận tiền trả lãi của khách hàng cùng ngày liệu có mâu thuẫn?

Ngân hàng VIB- Chi nhánh Vũng Tàu

Phóng viên đặt vấn đề về việc nên có phương thức thông báo với khách hàng đúng quy trình hơn thay vì nhắn tin thì bà Tho nói: “Vì sao phải như thế thì phải có lịch sử của nó, không dưng tự nhiên ngân hàng lại nhắn tin một cách quá đáng như vậy đâu”. Bà Tho cũng cho biết, khoản vay của ông C. đã từng quá hạn trả lãi.

Tuy nhiên, tại điểm 4.1, mục 4 của điều khoản và điều kiện cấp tín dụng (đính kèm Hợp đồng tín dụng số 2019.0225.HĐTD.671) thể hiện quan điểm rõ ràng về trường hợp có phát sinh tranh chấp giữa ngân hàng và khách hàng thì giải quyết bằng con đường thương lượng, nếu thương lượng không thành thì giải quyết tại cơ quan Tòa án. Như vậy, phương thức xử lý nợ đối với khách hàng tại VIB- Chi nhánh Vũng Tàu liệu có mâu thuẫn?

Ngoài ra khoản 3, 4 Điều 7 Nghị quyết 42/2017/QH14 ngày 21/06/2017 của Quốc hội về thí điểm xử lý nợ xấu của các tổ chức tín dụng thì quy trình xử lý tài sản thế chấp là quá trình thông báo cho các cơ quan ban ngành tại địa phương, để các cơ quan ban ngành sắp xếp lực lượng hỗ trợ, đồng thời tống đạt các văn bản đến cho bên được cấp tín dụng (bên vay). Theo đó, Ngân hàng VIB- Chi nhánh Vũng Tàu liệu có thể xử lý tài sản để thu hồi nợ theo bước “rút gọn” như bà Tho nói?

.jpg "TP HCM: Sắp xử lại vụ “nộp tiền giải chấp nhưng không được sang tên thửa đất”")

.jpg "Bí mật phía sau khoản tiền 1,5 tỷ đồng để “lo” tại ngoại cho bị can ma túy")

.jpeg "Kiến tạo cầu nối truyền thông tư pháp hiệu quả giữa Tòa án và Báo Công lý")